两面针在披露2024年年度报告后股票配资配资网站,遭到交易所问询,公司“不差钱式借款”、主营业务盈利能力较弱等情况引发交易所关注。

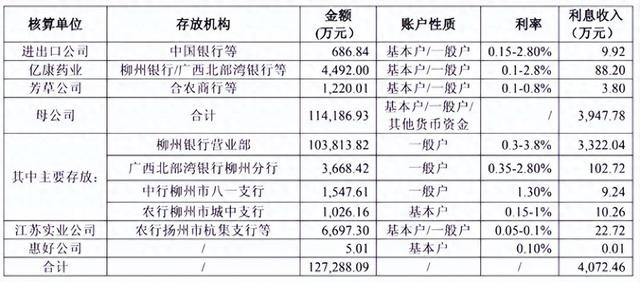

其中的“不差钱式借款”是指,两面针2024年报告期末公司货币资金12.73 亿元,占总资产比重 46.78%,短期借款 0.90 亿元,同比增加 55.17%。公司在持有大额现金的同时新增短期借款。上交所要求公司说明公司在货币资金较多的情况下对外新增借款的原因及合理性。

也就是说,你明明有12亿多现金,为啥还要向银行贷款9000万元?

对此两面针最新回复来了,原因很简单:存款利率显著高于贷款利率!

年综合平均存款利率3.26%,最高的存款年利率高达3.8%,而公司贷款均享受优惠、贴息后的利率,优惠或贴息后贷款利率最低的只有0.22%,最高的也只有2.6%。

财务报告显示,两面针2024年度实现利息收入4072万元,扣非后净利润895万元。

稳赚不赔的好事,也难怪两面针能在2021年以来就一直长期持有超12亿元的货币资金,并一直作为银行存款。

据了解,这笔资金主要来自于2019年两面针将持有柳州两面针纸品公司、柳州两面针房地产开发公司股权,以及公司对这两家公司的债权转让给产投集团,实施重大资产交易,获得的对价本金及利息约12亿元。

至于两面针本身的经营,据财务报表显示,自2004年IPO首年实现432万元扣非净利润以来,2005~2019年扣非净利润连续15年亏损,累计亏损额高达14.35亿元。

2017年换帅林钻煌,彻底的剥离了房地产、造纸等资产,两面针业绩有所改善,2020~2024年公司扣非净利润分别为90万元、170万元、-280万元、1423万元、895万元,累计约2300万元。而其中净利润口径还要靠早年先后投资的中信证券、交通银行等金融机构股份,通过卖股票来扭亏。

主业的不给力,两面针也没藏着掖着,曾在回函上交所时明确表示“公司主营业务盈利能力较弱”。两面针解释称,其原因主要是公司大部分收入来自经营酒店日用消费品的江苏公司,产品主要通过经销商或直接销售给酒店集团、连锁酒店。

“酒店日用品毛利率低,同时有部分外购配套也压低了产品毛利率。由于行业内企业分散,集中度不高,业务属于 TOB 模式,对下游的议价能力不高,行业毛利率普遍较低。”两面针提示道,“公司面临市场竞争和渠道变革风险,可能导致经营不及预期风险。”

两面针创立于1941年,1986年起曾连续15年稳坐国内产销的头把交椅,但时至今日,针对消费者的牙膏市场上已鲜见其身影,更多的出现在一些经济型酒店提供的免费洗漱用品中。

2004年上市成功并没有让两面针做大做强,反而因为所谓的多元化经营,涉足多个不相关的领域,如房地产开发、蔗糖制造等,资源分散,反而主业投入减少。其后也试图通过剥离易亏损业务、请代言人、增强营销等翻身,有效果但不大。

市场不等人股票配资配资网站,未来两面针如何奋起直追实现“复兴”,且拭目以待吧。

创同策略提示:文章来自网络,不代表本站观点。